三井住友がまたまた新しく、熱い発表をしました!

Oliveと呼ばれる新しいフレキシブルカードを2023年3月登場させるとのことです。

ポイント還元率最大15%の驚きのその内容を今回は徹底解説していきます。

まだ三井住友のクレジットカードを作っていない人はさらに注目すべき点についても紹介します。

ポイント還元率を一番に考えている方はぜひとも最後まで読んでいってください。

では、行ってみましょう!

三井住友Oliveカードとは

三井住友Oliveカードとは、三井住友が3月1日より提供するOliveと呼ばれるカードでOliveフレキシブルペイ(以下Oliveカードと統一します)とも呼ばれています。

キャッシュカード、デビットカード、クレジットカード、ポイント払いカードの4種類の支払い方法を一枚に集約した一体型カードです。

アプリと連携した次世代のカードですが、実物のカードも発行される予定になります。

Oliveカードの特徴

特徴

Oliveカードの特徴は4種類のカードになる一体型カードである点です。

切り替えはスマホのアプリで簡単に行うことができます。

キャッシュカードとして現金を引き落とし、口座から即時引き落としのデビットカードとしても使える。

さらに後払いのクレジットカードにもなる。

さらにさらに、貯まったVポイントで支払いを行うポイント払いカードにもなっちゃうんです。

これらが一枚出てきてしまうのは、これまでのクレジット・デビットカードにはありません。

最高でもデビットカードとキャッシュカード一体型なので、Oliveカードは大注目のカードと言えるでしょう。

また、完全ナンバーレスカードであるのも特徴で、カード番号や有効期限はもちろん、署名欄すらカード本体には書かれていません。

全てアプリで管理するという形で、最先端を行くカードという見方もできます。

メリット

キャッシュカードにも、デビットカードにも、クレジットカードにもなるのが一番のメリットです。

一枚だけ財布に入れておくことで、支払い関係で「あ、キャッシュカード入れ忘れて現金下ろせない。」とかいう悩みはなくなります。

財布にはOliveカードと身分証だけで済む世の中になってきたということです。

ミニマリストには嬉しい話だと思います。

またポイント還元率も従来の三井住友ナンバーレスカード同様、基本0.5%、コンビニやスカイラークグループでの支払いでは5%という点もメリットです。

ポイント還元率を維持しながら、財布をすっきりさせることができる選択肢がOliveカードの特徴でありメリットになります。

デメリット

デメリットとしては、スマホのアプリに集約しているという点でしょう。

仮にスマホを落とした場合や突然壊れた時、まずOliveの支払い方法を切り替えることができなくなります。

そして、再発行やらをする必要が出てきます。

そこで再発行のためのIDやパスワードを忘れてしまったら、、もちろんその場合の対策もありますがこれまで以上にスマホが重要になることは必至です。

スマホのアプリでカード番号や有効期限も書かれているので、それを盗み見られるという心配だってあります。

スマホが壊れた時、Oliveカードの本領も発揮しづらくなる。そういったデメリットがあるのです。

これまで以上にスマホが強いものや、バックアップ用にもう一台など考える必要が出てきます。

ポイント還元率を最大にする方法

Oliveカードのポイント還元率は最大15%(プラチナプリファードは16%)にまでなります。

Oliveカードにはランクがあり、一般、ゴールド、プラチナプリファードの三つです。

この中でプラチナプリファードが基本還元率1%になります。

コンビニ決済時はいずれのカードも+4.5%還元になり、さらに家族の登録で最大+5%(一人につき+1%)、Vポイントアッププログラムの利用で最大+5%です。

これらを加算すると、一般カードでも最大15%(基本還元率0.5%+4.5%+5%+5%)の還元率となります。

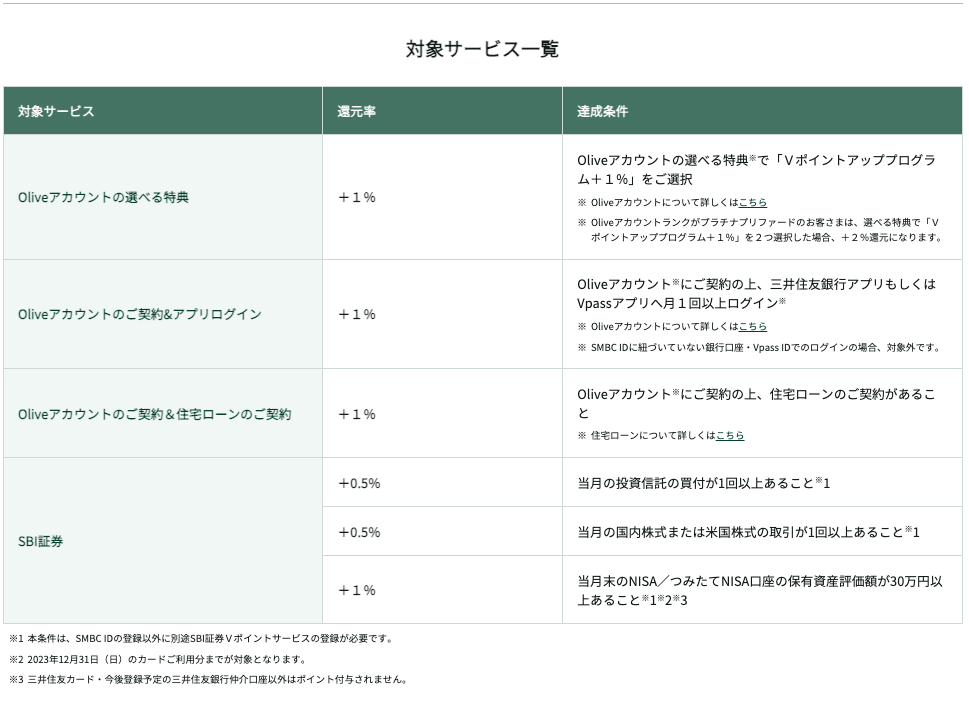

Vポイントアッププログラムの対象サービスはこちらになります。

SBI証券の利用やOliveに登録するだけで対象になったりしますので、比較的条件を満たすのは容易でしょう。

一人暮らしの男子的である僕としては、コンビニやマクドナルドでの決済時+4.5%、Vポイントアッププログラムで+4%にできそうです。

内訳としては、Vポイントアッププログラムの中で、Olive関係で+2%、SBI証券関係で+2%になります。

住宅ローンのご契約という条件だけは、満たせず、家族も特にいないので家族登録によるポイントアップも見込めません。

ですが、それでも最大9%のポイント還元です。

還元率が高いと呼ばれるクレジットカードですら1%の時代ですから、この大きさがとんでもないことがわかります。

ただし、対象店舗が限られていますので注意してください。

対象店舗は下記図です。

貯まるポイントがVポイントというのが若干引っ掛かり使い道があるのか?という疑問が湧いてくると思います。

ふふふ、安心してください。使えるんです。

マイル交換なら1ポイント=0.5ANAマイルに、Vポイントでの投資なんかもできてしまいます。

ポイントだけで投資をすることだってできてしまう。リスクゼロで貯まったポイントがさらに働いてお金を生んでくれる。そんなことができてしまうのです。

Visa加盟店ならVポイントを支払いに使うこともできますし、ポイントの出口は特に問題はないので思いっきり貯めることができます。

Oliveは2023年3月からなので、大注目ですね。

三井住友ナンバーレスカードもすごいぞ!

Oliveカードもすごいですが、三井住友ナンバーレスカードもすごいという話をしておきましょう。

三井住友が発行しているカードで、ポイント還元率がえぐいカードになっています。

Oliveの説明と同様で基本還元率は0.5%ですが、コンビニなどの決済で+4.5%、家族登録で最大+5%、Vポイントアッププログラムで最大+5%になるのです。

Oliveカードとの違いは三井住友ナンバーレスカードは、クレジットカードである点になります。

キャッシュカードでも、デビットカードにもならず、クレジットカード単体の性能性しかありません。

またカード番号や有効期限などはアプリで管理になりますが、署名だけはカードにする必要があります。

そのような違いはありますが、今すぐに発行できるカードとしては非常に優秀です。

すでにお持ちの方は、2023年3月からOliveカード(一般)を発行して、Vポイントアッププログラムに参加できるように心の準備をしておきましょう。

まだ発行していないよ、という方はナンバーレスカードを発行するか、Oliveカードが発行できるようになったら確実に発行していくようにしましょう。

これだけお得にポイント還元が受けられるのは、楽天のポイントが落ちている今大注目です。

三井住友ナンバーレスカードの良さについては、別記事でも紹介していますのでそちらも読んでみてください。

三井住友ナンバーレスカードが欲しくなった方はぜひとも、下記リンクで発行してみてください。

https://www.smbc-card.com/olentry/affiliate/online_entry.do?bno=03401597271

僕からの招待URLで、僕にもポイントが入りますが皆さんにもポイントが入る仕組みのリンクです。ポイントの恩恵を僕にもください!!!!笑

まとめ

今回は、三井住友から2023年3月に出るOliveカードについて解説してきました。

非常にお得なカードで、使い勝手の良いカードになっています。

三井住友ナンバーレスカードをすでに持っている方も、持っていない方も、ぜひこの機会にOliveカードを発行することを強くおすすめします。

三井住友ナンバーレスカードをすでに持っていても、Vポイントアッププログラムで還元率が上がるので、作らない選択肢はないでしょう。

Oliveカードのおすすめは一般カードで年会費無料のものです。

この機会にぜひとも、クレジットカードなどの見直しやってみてください。

では、皆さんのキャッシュレス生活がより良いものになることを祈っています。

僕が作ったおすすめアプリ!

・残りの時間がわかるアプリ 寿命時計

・めくって名言!日めくりカレンダーアプリ

・世界一のフードファイターを目指すゲームアプリ 飯キング!