クレジットカード何を選べば一番いいのか…

ポイント還元率がとにかくいいのが知りたい…!

そんな悩みにクレジットカードマニアの一人である僕がお答えします。

実際に僕が考え、実践しているクレジットカード2枚を利用した最強のポイ活布陣を紹介し、皆さんのクレジットカードの悩みを解消します。

僕も長年クレジットカードの布陣には悩み続けていたので、参考にしていただければと嬉しいです。

では、いってみましょう!

まずは自分の年間支出を知るべし!

まずは自分の年間支出を知るところから始めます。

今回ここで行っている年間支出というのはクレジットカード払いで利用している支出です。

そのため、現金や銀行引き落としなどは、今回の支出には含めません。

クレジットカードで支払っている去年一年分の支出額を把握するのです。

この把握を行うことで、これから説明します年間支出ごとのおすすめクレカを知ることができます。

現在所有しているクレジットカードの直近一年の使用額を全て合計して、いくら使っているのかを知るところがスタート。

それがわかったら、あとはそれに合ったポイント還元率最強のクレジットカードを選んでいくだけです。

僕の場合は大体200万円前後でした。

ほぼ全ての支払いをクレジットカードで集約した1人暮らしの結果です。

使いすぎですかね?

皆さんもまずはクレジットカードの年間支出を把握するところから始めてみてください。

年間支出ごとのおすすめクレカ

年間支出がわかったところで、年間支出にあったクレジットカードを考えていきます。

今回紹介するのはとにかくポイ活重視!ポイント還元率が高いものを紹介します。

年会費を払わずに持てるクレカが中心ですので、是非とも参考にしてみてください。

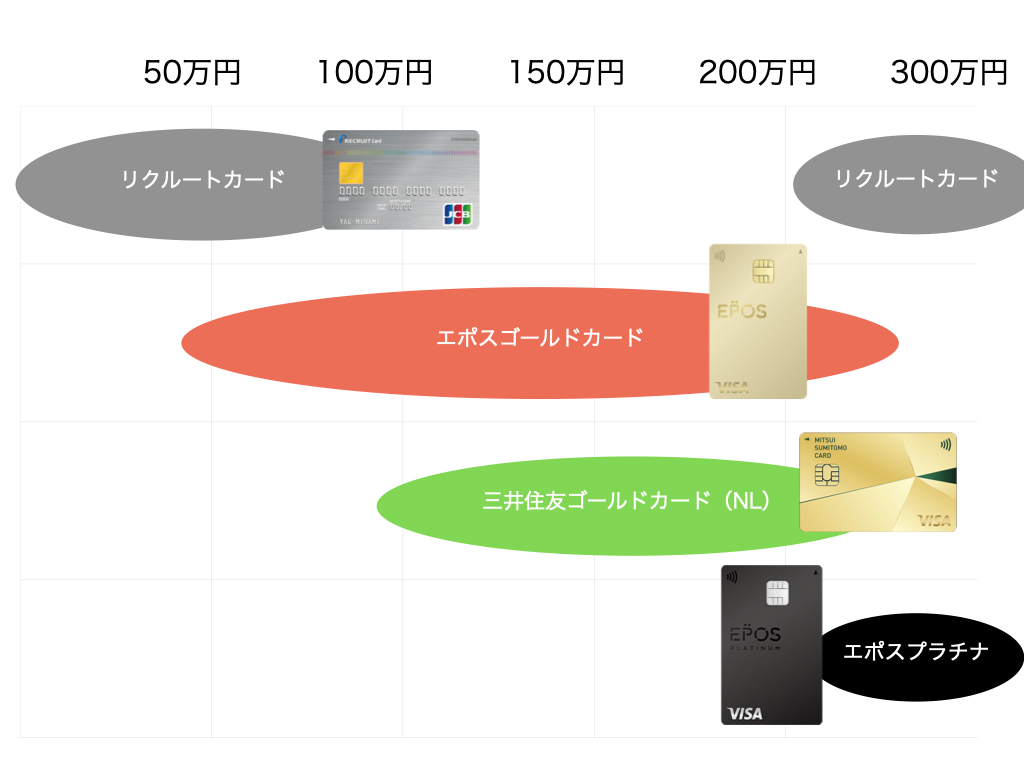

支出別にまとめた画像を貼っておくので、一覧で見たい方はこちらを参考にしてください。

50万円以下

50万円以下の場合ですと、おすすめのクレジットカードはリクルートカードとエポスゴールドカードです。

50万円を確実に切ってくるということであれば、リクルートカード一択。

50万円を超える可能性も十分にあるという方は、エポスゴールドカードというところです。

リクルートカードは、年会費無料で常時1.2%ポイント還元なので、これ一枚で済ませたい方には超おすすめになります。

エポスゴールドカードは、年会費5,000円ですが年間50万円以上の利用で永年無料となります。

さらに50万円の利用を行うと5,000ポイントが還元されます。

基本還元率は0.5%であるものの、年間利用ボーナスである2,500ポイントを足して、実質還元率を1.0%にすることができます。

さらに対象店舗で1.5%還元になるという特典もあるので、50万円前後の利用である方はエポスゴールドカード、非常におすすめです。

100万円以下

100万円以下の方にも50万円以下同様、リクルートカードとエポスゴールドカードをおすすめします。

リクルートカードは常時1.2%還元で、特に使う場面を考えなくて済むのでおすすめです。

エポスゴールドカードの場合は100万円利用では10,000ポイントのボーナスポイント付与があります。

なので100万円を超える可能性がある方はエポスゴールドカードの方がお得かもしれません。

10,000ポイントというボーナスポイントを考慮すると、基本還元率0.5%を加味して、実質1.5%のポイント還元率になるのです。

100万円利用でリクルートカードを超えてくるので、100万円をちょっと超える場合であればエポスゴールドカード一択となるでしょう。

150万円以下

150万円以下という場合は、エポスゴールドカードと三井住友ゴールドカード(NL)のどちらかがおすすめです。

エポスゴールドカードはこれまで紹介してきた通り、年間100万円利用で10,000ポイントのボーナスポイント付与があります。

三井住友ゴールドカード(NL)も同様に100万円利用で10,000ポイント付与があるのです。

なので、どちらのカードを利用したとしても150万円決済を行う場合、実質1.25%のポイント還元率となります。

あとは好みの問題で、エポスゴールドカードはマルイのポイント還元率が1.5%以上になる。

三井住友ゴールドカード(NL)はコンビニやマクドナルド、ガストなどで利用するとポイント還元率が7%〜になる。

という特徴がそれぞれあるので、自分がよく利用する店舗を加味してどちらかにするといいです。

ちなみにどちらのカードも150万円利用する場合は年会費永年無料になるので、年会費で悩む必要はないでしょう。

200万円以下

200万円以下の方には、エポスゴールドカードと三井住友ゴールドカード(NL)の2枚持ちをおすすめします。

カードの2枚持ちに関しては僕も今回この運用で行くことを決め、やり方について後ほど詳しく説明します。

300万円以上

年間300万円以上利用するという方には、エポスプラチナカードがおすすめです。

こちらは年会費30,000円のクレジットカードです。

基本スペックはエポスゴールドカードの進化版という位置付けで、年間利用額に応じたポイント還元率が300万円だと40,000ポイント付与されます。

(500万円だと50,000ポイント、600万円だと60,000ポイント…)

そう、年会費の元がボーナスポイントだけで賄えてしまうのです。

さらに300万円の利用では翌年の年会費が20,000円になるので(インビテーションでプラチナカードを作った場合は初年度からずっと20,000円)

ボーナスポイントを年会費で引いても20,000ポイントのプラスが生まれます。

実質還元率は1.8%(年会費をポイントで支払った場合は1.1%)で、300万円決済時だと通常還元率分が15,000ポイント、ボーナスポイントが40,000ポイント、年会費20,000円です。

年会費をポイントで支払う場合は1.1%のポイント還元率になるので、リクルートカードの1.2%を下回りますが保険関連で僕はエポスプラチナカードをおすすめします。

僕のクレカの使い方(クレカ2枚の最強布陣)

では、200万円前後の利用を行う方(僕のケース)におすすめするクレジットカード2枚の布陣とポイントを最強にお得に得る方法を紹介します。

使用するクレジットカードは、エポスゴールドカードと三井住友ゴールドカード(NL)です。

それぞれ、100万円ずつ使います。

正直これだけです。

これだけでエポスゴールドカードで実質還元率1.5%、三井住友ゴールドカード(NL)で実質還元率1.5%を実現できます。

通常ポイント還元率0.5%に加え、100万円利用ボーナス10,000ポイント×2の計算です。

さらに、おすすめの利用方法としてはエポスゴールドカードは固定費、三井住友ゴールドカード(NL)は日常の買い物用に分けるのも良いと思います。

エポスゴールドカードは3店舗登録しておくと登録した店舗でのポイント還元率が1.5%になります。

電気代用の東京電力などを登録しておくと常時1.5%還元を受けられるのです。

三井住友ゴールドカードはコンビニやガスト、マクドナルドで7%還元率になるので、これは日常使いで特に光るメリットだと思います。

日常使いと通信費、ちょっとした自分へのご褒美用に使うカードという位置付けなら100万円達成も可能でしょう。

自分に合った100万円ずつの割ふりにするのが大事です。

僕の場合は、家賃+電気代がエポスゴールド(年間100万円くらいになる)他の出費を三井住友ゴールドカード(年間100万円くらいになる)計算になります。

100万円ずつを綺麗に分けておくと、4月から9月まではエポスゴールドカード、10月から3月までは三井住友ゴールドカードにという、メインカードを切り替える手間がかからないのでおすすめです。

ボーナスポイントを綺麗にもらえて還元率1.5%を実現できる組み合わせになります。

ぜひ、ポイント還元率を最強にしたい方はやってみてください。

面倒ということであれば、リクルートカード一枚でも1.2%還元なので良いとは思います。

まとめ

今回はクレジットカードの年間支出に合わせたおすすめのクレジットカードについて紹介してきました。

いかがだったでしょうか。

年間の支出に合わせたクレジットカードを選ぶことで、ポイント還元率を最強にすることができます。

200万円前後の利用という方は、エポスゴールドカードと三井住友ゴールドカード(NL)の組み合わせやってみてください。

100万円になるように固定費やらを調整するのがちょっと面倒なだけで、あとは自動的に1.5%還元を実現できてしまうのでおすすめです。

では、皆さんのクレカライフがより良いものになることを祈っています。

僕が作ったおすすめアプリ!

・残りの時間がわかるアプリ 寿命時計

・めくって名言!日めくりカレンダーアプリ

・世界一のフードファイターを目指すゲームアプリ 飯キング!